【2026年7月追記】

📈 新NISA開始から約3年半が経過したため、2026年7月時点の運用実績を更新しました。

👉 最新の運用実績はこちら

2026年春以降も相場が上下する場面はありましたが、私の場合は焦って売却せず、これまでどおり積立を継続しています。この記事では、2024年の新NISA開始から現在までの運用実績を、実際の評価額や含み益とあわせてリアルに公開しています。

「新NISAを続けると資産はどう変化するの?」「途中で不安になったらどうしている?」と気になる方の参考になればうれしいです。

結論からいうと、新NISAは「できるだけ早く始めて、長く続けた人が資産を増やしやすい仕組み」だと、私は感じています。

実際に私は新NISAを3年間ほぼ放置で続けて、元本1,080万円が+230万円になりました。

暴落も経験しましたが、途中で売らずに続けたことが、結果的によかったと感じています。

「50代からでも遅くない?」「今から始めても大丈夫?」と不安な方へ向けて、

この記事では、アラフィフの私が実際に感じたリアルな運用結果と、怖かった気持ちも含めてまとめました。

👉 すぐに始めたい方はこちら 楽天証券を確認する

更年期に入ってから、お金がかかることが一気に増えました。

目のこと、歯のこと、肌のこと、ホルモンのこと——。

「アラフィフってこんなにお金がかかるの!?」と、正直びっくりしています。

そんな中でも私が平常心を保っていられる理由が、ひとつあります。

それが、新NISAというお守りの存在です。

でも、最初からそう思えていたわけじゃないんです。

「投資って怪しくない?」「暴落したらどうするの?」「続けられる自信がない……」

そんな不安を抱えながらも、3年続けてきた結果——

元本1,080万円が、今や約230万円のプラスになっています。

特別なことは、何もしていません。

今日は、その“何もしなかった”3年間のリアルをお届けします。

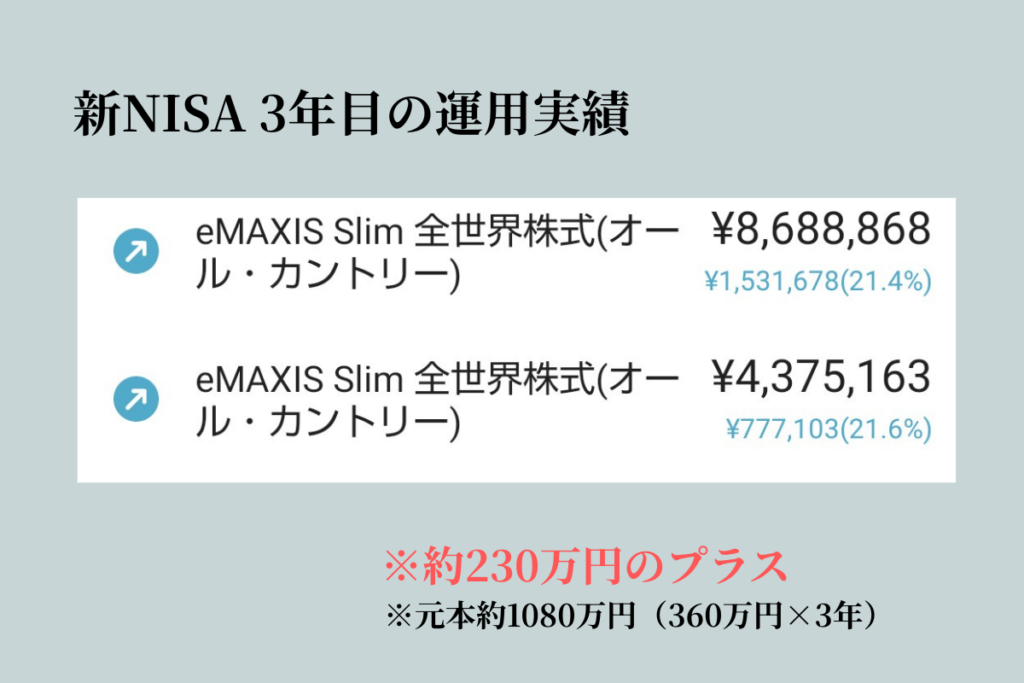

【新NISA3年目】オルカン1本をほぼ放置した運用実績を公開(2026年4月)

※画像はMoneyForward SBIのスクショです(2026年4月1日時点)

eMAXIS Slim 全世界株式(オール・カントリー)× 2口座分

| 枠 | 評価額 | 評価損益 |

|---|---|---|

| 成長投資枠 | ¥8,688,868 | +¥1,531,678(+21.4%) |

| 積立投資枠 | ¥4,375,163 | +¥777,103(+21.6%) |

| 合計 | 約1,306万円 | +約230万円 |

この結果を見て、「もっと早く始めておけばよかった」と感じています。

投資はタイミングよりも“始めた期間”のほうが結果に影響するので、1日でも早くスタートするのが大切です。

これから始める方は、少額からでもいいので早めにスタートするのがおすすめです。

\スマホで5分ほどで申し込みできて、最初の設定まで迷わず進められます/

👉 新NISAを始める 無料で楽天証券口座開設

元本は360万円×3年=約1,080万円。

「銀行に3年あずけていたら、こんな景色は絶対に見られなかった。」

利確していないので「幻の利益」ではあるのですが……

それでも数字として見えることが、続けていく大きなモチベーションになっています。

私が投資を始めるきっかけになった一冊の本

正直に言うと、新NISAを始める前の私は、投資に対してかなり懐疑的でした。

「デイトレで儲けている人って、特別な知識や技術があるんでしょ?」

「株って怪しい。元本が消えたら怖い。」

そんなふうに思っていて、ずっと重い腰が上がらなかったんです。

そんな私の考え方を180度変えてくれたのが、2021年ごろに出会ったこの本でした。

正直に言うと、暴落しても売らずに3年続けられたのは、この本の影響が大きいと感じています。

投資って「頑張るもの」だと思っていたのに、この本では真逆で——

「何もしないことが大事」と書かれていて、かなり衝撃でした。

デイトレのような豊富な知識や技術は必要ない。

「未来を信じて、手数料が低いインデックスファンド(オルカン)をコツコツ積み立てる。」

「買ったら売らずに放置する。」だけでいい。

これって、世界の投資家のあいだではスタンダードな方法らしくて。

「歴史に裏付けされた論理的な投資法が、こんなにシンプルだったの!?」

そう気づいたとき、ストンと腑に落ちた感覚がありました。

この考え方を知ってから、相場に振り回されなくなったと感じています。

それまで「投資は胡散臭い」と思っていた私が、理解したことで初めて動けた。

読み終わった後、すぐに証券口座にお金を移して、新NISAで積み立てをスタートさせました。

これから新NISAを始めようとしている方には、一度読んでおくと安心感がかなり変わると思います。

「怖いから動かない」ではなく、「理解したから動いた」——この順番が、私には大事でした。

投資が怖い、って私もそうでした。投資が始められなかった理由をこちらで整理しています。

私がやったことはたった一つ「新NISAでオルカンを放置する」

運用方針は、3年間まったく変わっていません。

【totoの新NISA設定】

- 銘柄:成長投資枠・積立投資枠ともにeMAXIS Slim 全世界株式(オール・カントリー)一択

- 投資タイミング:年初に実質一括(ボーナス設定で年初に集中投下)

- 積立設定:月々100円

新NISAの始め方はとてもシンプルで、次の3ステップです。

① 証券口座を開設する

② つみたて設定をする

③ あとは放置して積み立てる

特に最初の「口座開設」だけ済ませてしまえば、あとはほぼ自動で運用できます。

私も最初は不安でしたが、実際にやってみると想像以上に簡単でした。

「設定が難しそう」と思っていましたが、実際はスマホで進められました。

👉 初心者におすすめの証券口座はこちら

※スマホで5〜10分程度で申し込みできます

デイトレや個別株で成功している人を見ると、正直「いいな〜」と思うこともあります。

でも、私にそのテクニックはない(きっぱり)。

だからインデックス投資1本(オルカン)に絞って、余計なことを考えない。

それが私には合っていると、新NISA運用3年目の今もそう感じています。

👉実際のオルカンの買い方手順(図解入り)を公開しています。

【新NISA暴落時】売るべき?3年間放置して感じたこと

「放置するだけ」と言葉にすると簡単ですが、実際は何度も揺れました。

一番「あちゃ〜!!」となったのは、2024年8月。

日銀の利上げの影響で、日経平均がなんと約4,500円も暴落したとき。

オルカンも同じく下落して、証券口座の管理画面を見るたびに心が沈んでいく感覚がありました。

最近も、アメリカとイランの緊張が高まって一気に下落する局面があって。

ニュースやSNSに流れてくる情報に「いつまで続くんだろう……」とネガティブな気持ちになったり。

そのとき、実際に新NISAの枠を売却した人もいたと思います。

でも私は、売りませんでした。

踏みとどまれたのは、あの本に書いてあったシンプルな一言を思い出したからです。

「売りたくなったときに、我慢すること。」

きわめてシンプルな一文。

複利の力は、時間をかけることで初めて発揮される。

途中で売ってしまったら、その恩恵をまるごと手放すことになる。

頭では分かっていても、相場が下落し続けると気になってしまうのが人間というもの。

そんな私が実践しているのが、この一つのルールです。

toto

toto「証券口座を見るのは、日経平均が上がっているときだけ!」

笑えるほど単純ですが、これがかなり効果的だと感じています。

下がっているときに見ても、不安が増えるだけ。

どうせ売らないなら、見なくていい。

ひたすら「バイ(買って)&ホールド(持ち続ける)」を唱えるのみ——これが私のメンタル管理術です。

よくある質問

Q. 今から始めても遅くない?

→ むしろ「早く始めた人ほど有利」なので、今が一番早いタイミングです。

Q. 元本割れはしない?

→ 短期的には下がることもありますが、長期で見るとリスクは分散されやすいです。

Q. 何を買えばいい?

→ 私は全世界株式(オルカン)を中心に積み立てています。

👉 アラフィフの新NISA戦略

投資は「頑張る」より「整えて放置」が合っていた

3年続けてみて、つくづく思うのはこれです。

投資は「頑張って続けるもの」ではなく、「仕組みにして整えるもの」だと感じています。

年初一括の設定も、オルカン一択も、月100円の積立設定も——すべては「考えなくて済む状態」を作るため。

意志の力に頼らず、仕組みに任せる。

これがインデックス投資の本質で、だからこそ私は+21%という結果がついてきたんだと思っています。

そのための第一歩が、証券口座を開いておくことです。

私はSBI証券で運用していますが、これは旧NISAからそのまま継続できたのが正直な理由です(笑)。

楽天経済圏の方には、楽天証券がとくにおすすめだと感じています。

楽天ポイントが使えたり、楽天市場との連携でポイントが貯まりやすかったりと、日常使いとの相性が抜群。

オルカンの取り扱いももちろんあるので、同じ「仕組み化」戦略がそのまま使えます。

口座を作るだけでも、未来の選択肢がひとつ増えます。

「相場が落ち着いたら始めよう」と思っているうちに、時間だけが過ぎていくので——まず口座だけでも開いておくのがおすすめです。

👉楽天証券 選ばれてNo.1

【40代・50代の投資】新NISA、3年続けて感じた「投資で整う」という感覚

3年目の実績を見るたびに、数年前の自分に「ありがとう」と言いたくなります。

「あのとき始めておいてよかった」、と。

+30%あった評価益が今は+21%に下がって、「あちゃ〜!」という気持ちは正直あります。

でも、3年弱という時間軸で見れば、しっかりプラスです。

そして何より、お金の不安が減ったことで、心の余裕が全然違うと感じています。

アラフィフになってから、更年期のメンテナンス費用、子どもの教育費、想定外の出費……お金がかかることが本当に増えました。

でも「新NISAが育ってる」という感覚があるから、必要なときに迷わずお金を使えます。

感情の波も少し落ち着いた気がしています。

5月には婦人科受診も控えていますが、このお守りがあるから前向きに臨めます。

この後、実際に婦人科受診してきてました。アラフィフの更年期の悩みも、向き合って整えていく予定です。

投資で整うって、こういうことなんだなと——3年経ってようやく実感しています。

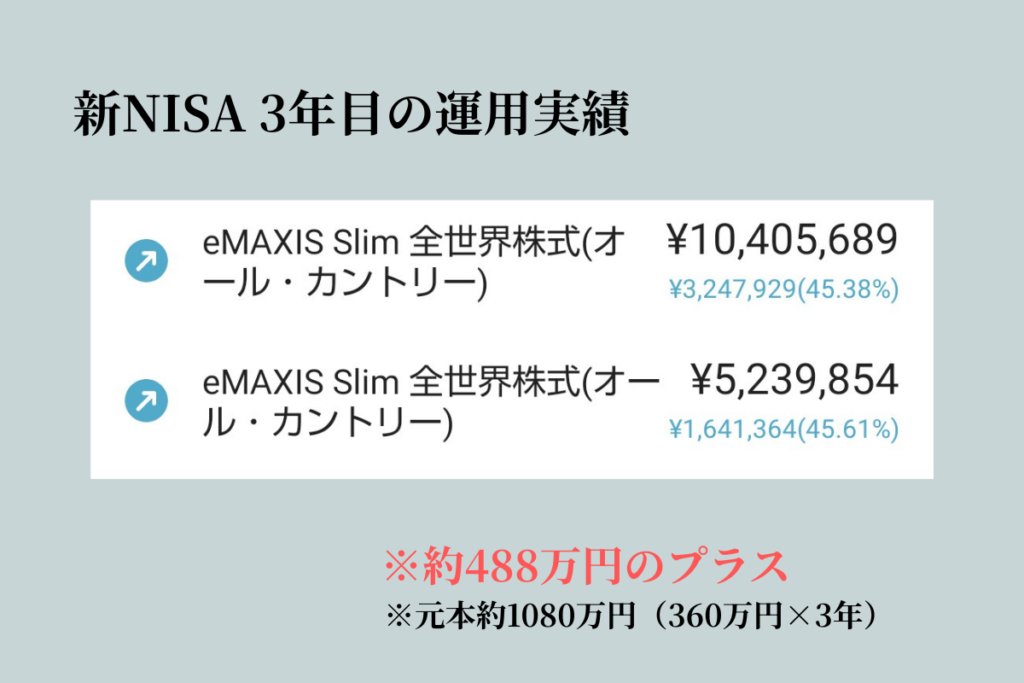

【2026年7月追記】新NISA3年目の最新運用実績

【2026年7月追記】

新NISA開始から約3年半が経過したので、運用実績を最新データに更新しました。

前回掲載した4月時点の運用成績から、3カ月たった今(7月)の新NISAの運用成績について、追記させていただきます!

なんと、、、、

2026年4月時点では評価益は約230万円でした。

それが約3か月後の2026年7月には約488万円となり、

評価益は約258万円増加しました。

前回4月時点と比べると約2倍強増えています。

ここ最近は半導体がアツく、日経平均も盛り上がりを見せていましたが、日本だけではなく世界のオルカンも調子が良いようです。

※画像はMoneyForward SBIのスクショです(2026年7月8日時点)

eMAXIS Slim 全世界株式(オール・カントリー)× 2口座分

| 枠 | 評価額 | 評価損益 |

|---|---|---|

| 成長投資枠 | ¥10,405,689 | +¥1,531,678(+45.38%) |

| 積立投資枠 | ¥5,239,854 | +¥1,641,364(+45.61%) |

| 合計 | 約1,564万円 | +約488万円 |

あっという間の3カ月ですが、あっという間にNISAも育っていました。

もちろん、今は調子が良いだけと心得てます。

株は買って放置しておくのが、1番。忘れるくらいが丁度良いといわれてます。

今回のように評価益が大きく増えた時期もありますが、

逆に大きく減る時期もこれから何度もあると思っています。

そのたびに売らずに続けた結果がどうなるのか、

これからもリアルな運用実績として更新していく予定です。

株価はジグザグなので、悪いときもやってきます。そこをいかなるときも、忘れないようにしようと思います。

数年前に投資をスタートして、改めて良かったなと感じます。

👉楽天証券 選ばれてNo.1

まだ始めていない方は、楽天証券のオルカンの買い方をこちらで解説しています。

まとめ

今回の運用報告をひとことで言うと、「ジグザグしながらも、確実に育っている」。

特別なことは何もしていません。オルカン一本を、ただ放置し続けただけです。

今後も四半期ごとに運用実績を追記していく予定です。

新NISAで積立を続けると資産がどう変化するのか、実体験として更新していきます。

新NISAは、「早く始めて、長く続ける」だけで資産形成がしやすい制度です。

私自身、3年間続けてみて「もっと早くやればよかった」と感じています。

難しい知識がなくても始められるので、小さく一歩でいい。

口座を開くだけでも、未来は少し変わると感じています。

私も最初は怖かったですが、「口座を作ったこと」が人生の流れを変えるきっかけになったと感じています。

👉楽天証券 選ばれてNo.1

※投資は自己責任です。本記事は個人の体験・見解をもとにしています。投資の判断はご自身でお願いします。

※本記事の情報は執筆時点のものです。最新情報は公式サイトでご確認ください。

【合わせて読む】

コメント